让不懂建站的用户快速建站,让会建站的提高建站效率!

登录新浪财经APP 搜索【信披】视察更多考评品级

(起首:票风札记)

站在2026年的首先回望,2025年的中国单据市集看似海潮不惊,实则正悄然发生着一系列深入而机要的结构性变迁。这一年,尽管未出现颠覆性计策,但监管法例的调度、市集运行的底层逻辑、参与主体的步履模式、家具创新的想法等皆在为异日发展埋下伏笔。对于每一位市集参与者,深入瞻念察这些变化,既是主持当下市集变化的要津,更是看准异日趋势的前提。

]article_adlist-->

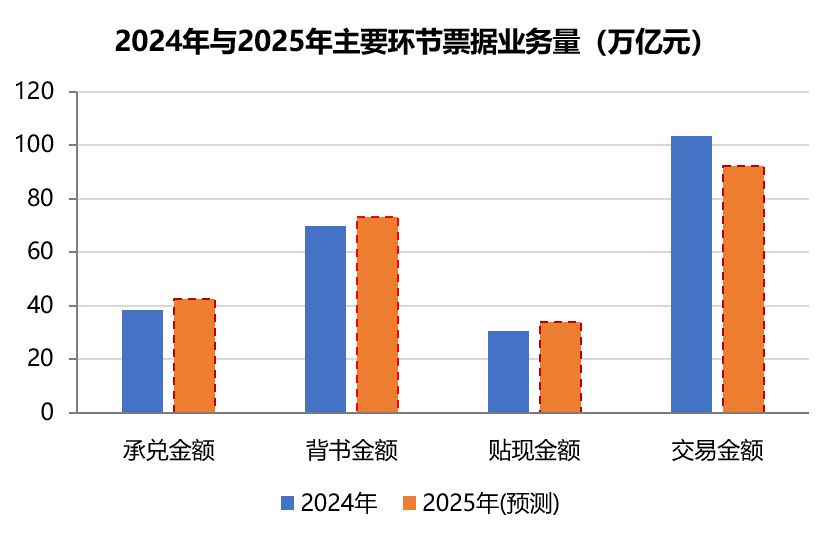

]article_adlist-->一、单据市集总量预计进步245万亿元

根据市集机构预测,2025年,全市集单据承兑发生额为43万亿元,同比增长12%;单据背书量预计增长7%以上,单据背书量进步74万亿元;贴现发生额为34万亿元,同比增长11%;银行间市集单据来往量为92万亿元,同比下落11%。承兑、背书、贴现三个设施单据业务限制均保持了较快的增长,银行间单据来往中的转贴现和回购设施业务限制因成本新规、大行转向直贴、资金宽松等原因出现下滑。

除上述单据业务主要设施外,还有单据质押业务、再贴现业务等业务设施,这些业务限制加总预计罕有万亿元,这意味着2025年单据市集业务总量将进步245万亿元,较2024年小幅增长。

数据起首:市集机构预测

数据起首:市集机构预测二、单据供给增长照旧不足需求的增长

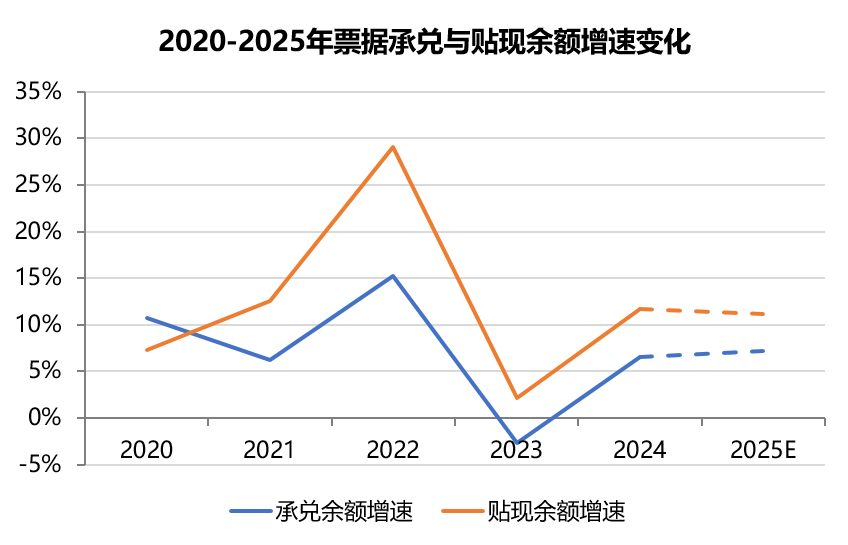

根据市集机构预测:2025年末,单据承兑余额为21.2万亿元,同比增长7%;单据贴现余额为16.5万亿元,同比增长11%。不错看到,尽管单据承兑和贴现限制皆杀青了一个较高的增长,但单据承兑余额增速仍比贴现余额低4%傍边,反馈单据供给的增长照旧不足需求的增长,单据总体照旧是供不应求的情状,单据利率照旧濒临不断下行的压力。

事实上,从2021年驱动,单据承兑余额增速就一直低于单据贴现余额增速,弘扬为银行对单据需求的增长一直要快于企业端单据签发量,这是2021年以来单据利率恒久低位运行的核心原因,2025年照旧未始编削。

数据起首:东说念主民银行,2025年为预测值

数据起首:东说念主民银行,2025年为预测值三、单据利率核心下移,波动收窄

2025年,单据利率延续了频年来的下行趋势,1-10月飘荡下行,11-12月飘荡上行。6个月期限国股银票转贴现利率开年第一天即是全年高点1.60%,10月末波及全年低点0.20%,全年利率核心0.95%,较2024年下落35BP傍边。直贴利率趋势与转贴现趋势基本一致。

数据起首:qeubee

数据起首:qeubee相较于单据利率核心下移,2025年最值得热心的变化是单据利率波动性收窄。咱们以方差这个策画来意想单据利率的波动性,方差越小标明波动越小,2023年和2024年6个月期限国股银票转贴现利率的方差分离是0.24和0.19,而2025年独一0.06,远低于前两年,反馈2025年单据利率波动显赫收窄。

2025年单据利率波动显赫收窄的原因可能与监管机构驱动淡化对信贷数目想法的热心相关,同期,以国有大步履首的市集主体驱动平滑单据建设,幸免在低利率区间过度蚁集买入,使得市集供需的波动性下落。诚然,部分社融与信贷相对偏弱的月份,单据利率仍会出现大幅波动行情。

四、行业蚁集度提高,国有大行承兑、贴现业务量显赫增长

2025年,无论是单据承兑量,如故单据贴现量,增长的主要起首皆是国有大行,国有大行单据业务市集占比稳步提高。中小金融机构单据业务量增长乏力,市集占比下滑。

在银票承兑方面,根据对单据信息露出平台银行承兑信用数据的统计,2025年末,全市集银票承兑余额在18.4万亿元傍边,同比增长8%,而国有六大行银票承兑余额达到5.82万亿元,同比增长31.3%,增速远高于其他银行类型,市集占比提高至31.7%。与国有大行的高增长不同,其余银行2025年银票承兑余额增长偏慢,股份制银票承兑余额同比增长4.7%,以城商行和农商步履代表的中小银行银票承兑余额以致略有下落。

在单据贴现方面,根据东说念主民银行的数据,2025年末,中资大型银行(国有六大行+国开行)单据融资余额为8.72万亿元,同比增长30.0%,增速相同远高于其他银行类型(下落4.5%),国有大行持票市集占比提高至53.2%。同期,银行业务模式也在发生升沉,单据直贴业务的蹙迫性突显出来,2025年,国有大行持续加大单据直贴力度,部分季度直贴量市集占比已达50%。

五、财票承兑余额不断下落,已不足3000亿元

近几年,部分财务公司爆雷之后监管显赫加强,同期好多集合营算格式有所变化,财务公司单据限制出现了持续性下落,2025年照旧保持下落趋势。

通过对单据信息露出平台财务公司承兑信用数据进行统计,2025年末财务公司单据承兑余额预计约为2800亿元,同比下落13%傍边;其在统统这个词单据市集中的占比也从2022年末的2.3%降至2025年末的1.3%。

从数据来看,2025年减少以致退出单据承兑业务的财务公司数目照旧较多,更要津的是部分头部财务公司的单据承兑限制出现大幅下落——承兑余额50亿元以上的财务公司数目预估从17家减少至12家。尽管也有少数财务公司的承兑余额杀青较高增长,但这部分增量不足以对消财务公司单据承兑余额的全体下滑。

六、时隔四年,商票承兑余额重回增长

2021年驱动,房地产企业陆续出现大限制商票过时,并向其他相关行业膨大,商票的市集采选度显赫镌汰,应收账款电子凭据也对商票酿成替代,市集限制在随后的几年里不断下落。

为加强商票信用体系设备,完善市集化拘谨机制,在东说念主民银行的提醒下,上海单据来往所推出了单据信息露出平台,建立了单据信息露出与过时处罚机制,涵养承兑机构青睐和建立信用机制。在经过四年的辛苦,企业商票过时表象逐年镌汰,商票承兑东说念主的过时数目从2023年的2355家降至2025年的774家。企业和银行对商票采选度安详高涨。2025年,应收账款电子凭据一系列监管新规出台,监管趋严,也一定进程上导致部分核心企业增多商票的签发限制。

根据对部分主流商票承兑东说念主数据的不雅察,预计2025年商票承兑余额增长5%傍边,承兑余额达到2.5万亿元,这是2021年以来商票承兑余额初次杀青正增长。

七、供应链单据平台扩容,ABN刊行提速

供应链单据业务手脚上海单据来往所频年来重心鼓动的创新业务之一,干涉2025年后发展方法有所加速,业务限制持续扩大,接入的供应链平台数目不断增多。据票交所露出的信息,限度2025年12月,已获准接入票交所的供应链平台达到50家,包括30家企业、16家银行、4家财务公司。其中,仅2025年新获准接入的供应链平台就达到20家,较往年清亮提速。

为丰富供应链单据的融资渠说念,2024年11月上海单据来往所聚拢来往商协会推出供应链单据金钱证券化创新试点。2025年以来,包括中企云链在内,多家供应链平台纷繁推出各自供应链单据ABN家具,供应链单据ABN刊行旅途缓缓熟谙,从中企云链行状企业的履行来看,该家具的价值安详体现:

(1)线上化合同签署和经过轨范化提高了ABN家具刊行成果,压缩了刊行周期;

(2)通过“轮回购买”的设想,杀青了供票ABN家具期限打破6个月。

八、单据有限追索行状落地

2025年4月,东说念主民银行等六部门聚拢发布《对于范例供应链金融业务 涵养供应链信息行状机构更好行状中小企业融资相关事宜的见知》,建议:有计划推动计算主体在对等自觉的前提下,通过市集化、法治化格式试点供应链单据有限追索行状。

2025年5月,上海单据来往所立时发布《上海单据来往统统限追索行状操作指引》,明确单据有限追索行状的基本界说、适用法例、操作经过等。单据当事东说念主签署提交《对于采选单据有限追索行状的应许书》并纳入白名单后,即可参与有限追索行状。单据当事东说念主可就单据追索权范畴自觉进行商定,持票东说念主应许不行捣毁地毁掉对单据承兑东说念主偏执保证东说念主(如有)除外各前手的追索权,仅保留对承兑东说念主偏执保证东说念主(如有)的追索权。当月,供应链单据有限追索行状首批业务顺利落地。

单据有限追索轨制属于单据轨制的一个紧要翻新,单据杀青存限追索不错杀青产业链上企业与承兑东说念主信用风险相抵制,镌汰商票承兑东说念主信用风险外溢的可能性。中企云链在行状产业机构试点该业务的过程中,蕴蓄了丰富的履行申饬,咱们合计,该项轨制创新对于企业和银行皆有积极兴味。

对背书企业而言,转出单据后不再承担被追索包袱,不错杀青应收单据科目的阻隔证据,杀青已背书或已贴现但未到期的单据出表。对金融机构而言,参与有限追索的贴现银行在卖出单据后,不再被后手追索,不错为贴现设施开释风险成本奠定基础。

由于有限追索行状仍处于试点阶段,其管帐以及监管统计口径修改仍需财政部及监管部门的招供,比如对于银行风险成本的计提机制,如若监管部门招供有限追索单据转贴卖出后贴现行不错开释风险成本,那将极大促进银行开展有限追索单据的贴现业务,尤其商票的贴现积极性将显赫提高,这对于惩办商票的融资难问题具有蹙迫兴味。

预测2026年,单据承兑、背书、贴现设施业务量预计仍将保持较高的增长,银行间单据来往量止跌企稳仍存在压力。在现存轨制环境下,单据市集的增量可能照旧主要来自于国有大行,尤其需要热心的是,商票有可能迎来超预期的增长。单据创新家具方面,供应链单据在杀青接入平台数目与限制增长的同期,能否推动单据有限追索、单据金钱证券化等试点使命酿成可实施的熟谙模式,并为行将改良的《单据法》提供履行撑持,值得期待。

扫码下载

pdf领悟

著作起首:中企云链炒股配资门户-实盘平台交易机制说明

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

炒股配资门户-实盘平台交易机制说明提示:本文来自互联网,不代表本网站观点。